行业新闻

中际联合:居间出售的收益善变 免爬器海外销售毛利率畸高异于整体

发布时间:2023-12-31 01:47:00 来源:华体汇平台官网入口三种分析场景下,居间推广销售模式下的出售的收益竟有三种不完全相同的表述;2019年,对海外风力发电企业销售的免爬器毛利率畸高,且海外免爬器毛利的变化趋势与免爬器整体毛利率变化趋势完全相反。如此重要信息招股书未作任何说明,中际联合的信披质量堪忧。

11月5日,第十八届发审委2020年第159次会议审核结果公告显示,中际联合(北京)科技股份有限公司(下称“中际联合”)通过会议审核。

中际联合主要是做专用高空安全作业设备的研发、生产、销售并提供高空安全作业服务,专用高空安全作业设备最重要的包含塔筒升降机、免爬器、助爬器等高空安全升降设备和防坠落系统、救生缓降器、爬梯、滑轨等高空安全防护设备。

2017-2019年,中际联合实现营业收入2.89亿元、3.56亿元和5.39亿元,2018年和2019年,营收同比增速分别为22.91%和51.57%;同期,中际联合实现净利润0.72亿元、0.93亿元和1.42亿元,2018年和2019年,净利润同比增速分别为30.18%和51.92%。可见,报告期内,中际联合经营业绩保持了持续迅速增加的态势。

不过,中际联合的信披质量则令人担忧。研读招股说明书发现,中际联合居间推广销售模式下的出售的收益,在不同分析场景下,竟有不同的表述;2019年,对海外风力发电企业销售的免爬器毛利率畸高有蹊跷。

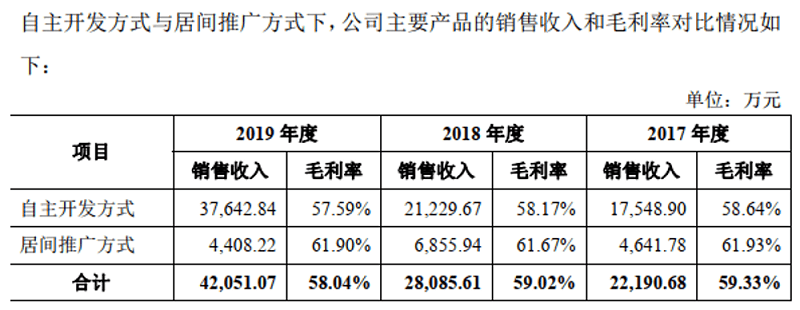

招股说明书“销售模式”中显示,中际联合采用直销模式,且在直销模式下,又以自主开发方式为主,辅之以居间推广方式。2017-2019年,中际联合通过居间推广方式实现的出售的收益分别为4738.28万元、6865.88万元和4408.22万元,在主营业务收入中的占比分别为16.42%、19.36%和8.21%。

但从招股说明书披露的信息来看,中际联合对居间推广方式究竟为其带来多少收入并不确定。招股说明书“各类客户销售价格和毛利率分析”中在分析销售模式情况时又披露,2017-2019年,居间推广方式产生的销售收入分别是4641.78万元、6855.94万元和4408.22万元。

上下文对比不难发现,这是两组不完全相同的销售收入,二者的差值分别为96.5万元、9.94万元和0万元。

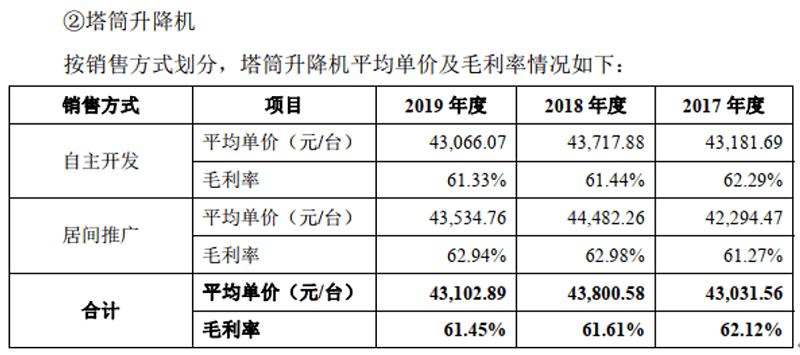

同样在招股说明书“各类客户销售价格和毛利率分析”中,中际联合分别披露了免爬器、塔筒升降机和助爬器,在自主开发和居间推广两种销售模式下的毛利率。如塔筒升降机的披露内容如下表所示:

同时,招股说明书还披露了报告期内,免爬器、塔筒升降机和助爬器的销售收入和毛利率。利用上述信息可计算得出,居间推广模式下,免爬器、塔筒升降机和助爬器在报告期各期的销售收入占比,进而得到这三种产品在报告期各期的销售收入。

计算结果为:2017-2019年,免爬器通过居间推广方式获得的销售收入分别为3266.11万元、5443.85万元和2745.39万元;塔筒升降机通过居间推广方式获得的销售收入分别为1169.74万元、1358.67万元和1279.91万元;助爬器通过居间推广方式获得的销售收入分别为210.02万元、65.63万元和0万元。因此,2017-2019年,在居间推广模式下,免爬器、塔筒升降机和助爬器的合计销售收入分别为4645.87万元、6868.15万元和4025.3万元。

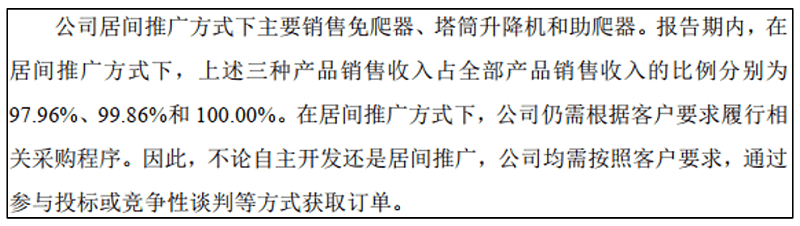

此外,招股说明书还披露,中际联合居间推广方式下主要销售免爬器、塔筒升降机和助爬器。报告期内,在居间推广方式下,上述三种产品销售收入占全部产品销售收入的比例分别为97.96%、99.86%和100%。

由此可知,2017-2019年,中际联合通过居间推广销售模式而获得的销售收入应分别为4742.62万元、6877.78万元和4025.3万元。

为便于比较,下表中将上述三组销售收入按文中出现的先后顺序分别表示为第一组、第二组和第三组。

由于第三组为计算值,可能会出现计算误差。因此,2017年和2018年,第三组居间推广销售收入与其他两组的差异可看作是计算误差导致,但2019年,第三组的计算值却比前两组的数值低了382.92万元。显然,这么大的差异是不可能再用“计算误差”来解释了。

那么,中际联合能否确定其在居间推广销售模式下,实现的销售收入究竟是多少呢?其在招股说明书中所披露的自主开发和居间推广的毛利率是否存在信披错误呢?

招股说明书显示,中际联合境外销售产品主要为免爬器和塔筒升降机,主要客户群体为海外风机制造商和海外风力发电企业。

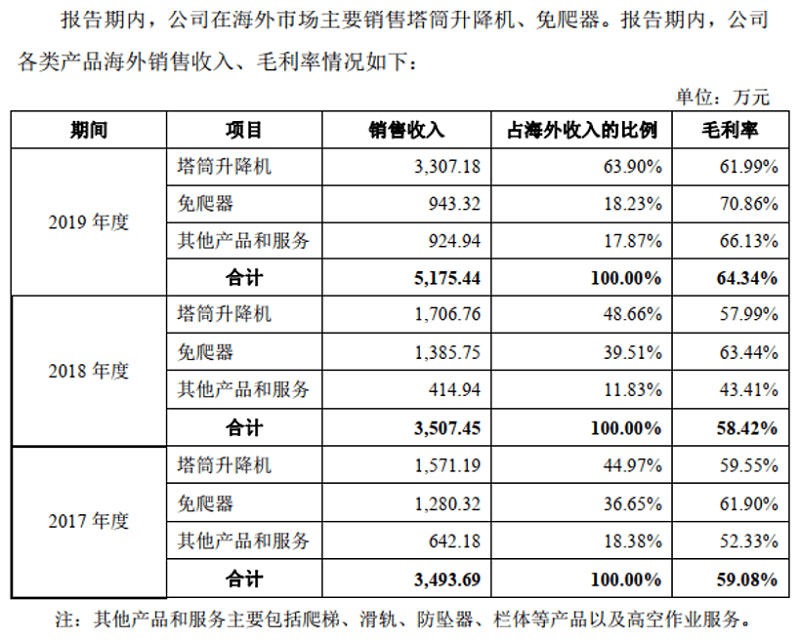

2017-2019年,中际联合海外销售收入分别为3493.69万元、3507.45万元和5175.44万元,占各期主要经营业务收入的比例分别为12.11%、9.89%和9.64%,海外出售的收益具体构成情况如下表所示:

从上表可知,2017-2019年,海外出售的收益中,免爬器毛利率分别为61.9%、63.44%和70.86%,海外免爬器毛利率呈现持续上升趋势。而同期,中际联合免爬器的毛利率分别为57.12%、56.23%和55.38%,呈现持续下滑的趋势。显然,海外免爬器毛利的变化趋势与免爬器整体的毛利率变化趋势完全相反,乃至2019年,两个毛利率之差已高达15.48%。

对此,中际联合在招股说明书中解释称:主要系免爬器成本不断下降所致。2019年,苏司兰采购的免爬器中,用于特殊塔架结构的定制化产品占比较大,由于上述定制化产品售价和毛利率相对价高,导致2019年海外风机制造商采购免爬器的平均售价和毛利率有所上升。

不过,梳理免爬器毛利率时发现,2019年,中际联合对海外风力发电企业销售的免爬器毛利率高的令人难以想象。

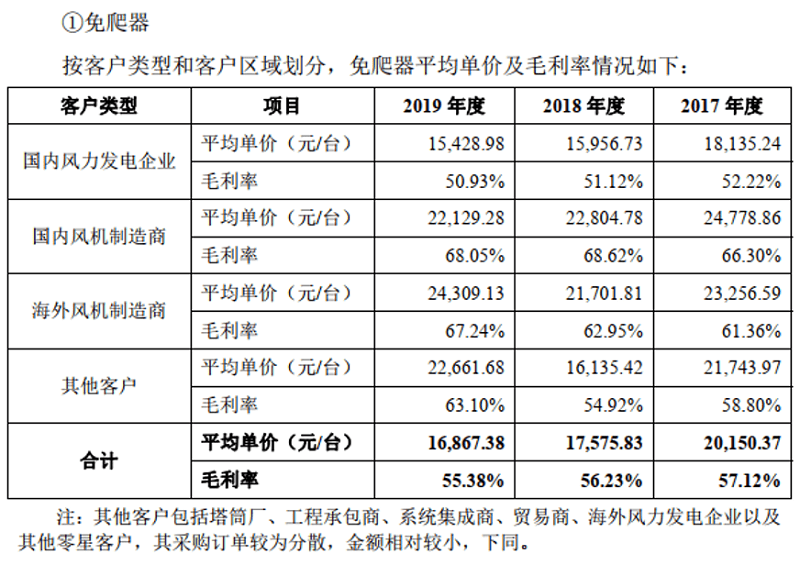

招股说明书“各类客户的销售价格和毛利率分析”中披露了按客户类型客户区域划分的免爬器平均单价和毛利率情况(如下表所示)。

从上表可知,免爬器的海外销售客户包括海外风机制造商和其他客户中的海外风力发电企业,因为海外风力发电企业的采购金额较小,故而未予以单独列示。

从毛利率来看,2019年,销售给海外风机制造商的免爬器毛利率为67.24%,低于70.86%的海外免爬器销售毛利率,这也就意味着,销售给采购金额相对较小的海外风力发电企业的免爬器毛利率要远高于70.86%。

那么,这个采购金额为多少才称之为相对较小呢?海外风力发电企业采购的免爬器毛利率究竟有多高呢?

根据上述毛利率信息,本文可以就中际联合对海外风力发电企业的免爬器出售的收益在海外免爬器出售的收益中的占比以及毛利率间的关系进行一个大概的测算。

根据测算结果,如果对海外风力发电企业的出售的收益在免爬器海外出售的收益中的占比为20%,即相当于188.66万元,那么,这意味着销售给这些海外风力发电企业的免爬器毛利率要高达85%以上;如果这个收入占比降低为10%,那么,对这些海外风力发电企业销售的免爬器毛利率要高达99%以上。

这就奇怪了,中际联合对销售给这些海外风力发电企业的免爬器做了怎样高水平的产品增值服务,以至于对其销售的免爬器毛利率会如此之高呢?